第四章 企业长期融资决策

第一节 固定收益证券融资

固定收益证券主要包括长期借款、长期债券和优先股三类。

一、固定收益证券的特点

1、融资时间长且不易取得。

2、长期负债的债权人经常向债务人提出很多限制性条件或管理规定。

3、融资成本高,高于短期证券。

4、融资风险低。

二、长期借款

长期借款是指企业向银行或非银行金融机构借入的使用期限超过一年的借款,主要用于购建固 定资产和满足长期流动资金占用的需要。

(一)长期借款的种类

1、按用途:固定资产投资借款、更新改造借款、科技开发和新产品试制借款等。

2、按贷款机构;政策性银行贷款、商业银行贷款、保险公司贷款、信托投资公司贷款、财务公司贷款等。

3、按有无担保:信用贷款和抵押贷款。

(二)取得长期借款的条件

(三)长期借款的保护性条款

长期借款的期限长、风险大,因此在贷款合同中,应写进合同的保护性条款。

1、一般保护性条款:

2、例行保护性条款:

3、特殊保护性条款:

(四)长期借款的成本及偿还方式

成本=利息+银行向企业收取的其它费用。

借款的偿还方式:

A、定期支付利息,到期一次偿还本金。

B、定期定额偿还。

C、平时逐期偿还小额本息,期末偿还余下的大额部分的“气球膨胀式”借款。

(五)长期借款的利弊

利:

1、筹资速度快。

2、筹资成本低,利息在税前支付。

3、灵活性大。期限、金额等均由双方协商达成一致。

弊:

1、风险大,企业若不能按时还本付息,则有破产的可能。

2、约束性强。

3、筹资数额有限。

三、发行债券

(一)债券的种类

1、记名债券和不记名债券。

2、可转换债券和不可转换债券。

3、抵押债券和信用债券。

4、参加公司债券和不参加公司债券。

5、固定利率债券和浮动利率债券。

6、上市债券和非上市债券。

7、到期一次债券和分期债券。

8、收益公司债券、附认股权债券和附属公司债券。

(二)发行债券的资格与条件

资格:我国《公司法》规定,股份有限公司、国有独资公司和两个以上的国有企业或者其他两个以上的国有投资主体投资设立的有限责任公司,有资格发行公司债券。

(三)债券的偿还

1、一次性偿还。

2、分期偿还。一般采取建立偿债基金的办法偿还。

偿债基金:债券发行公司在债券到期前,定期按债券的发行总额在每年的收益中按一定的比例提取资金,交信托人保管,做分期偿还本金之用。

(四)债券筹资的评价

优点:

1、债券资金的成本有确定的限制,因债权人不参与企业的利润分配。

2、成本低于普通股和优先股。

3、债权人不参与企业的经营管理,不会分散企业的管理权。

4、利息列入税前支出,减轻企业的税负。

5、可收回债券可以调整企业的资本结构。

缺点:

1、必须按时还本付息,否则有破产的可能。

2、提高了企业的财务风险。

3、偿还期长,可能受不确定性因素的影响。

4、严格的债券合同将在一定程度上限制企业的经营决策。

(五)债券的定价

债券的定价就是要确定债券的发行价格。

1、决定债券发行价格的因素有:

(1)债券面额(与发行价格成正比);

(2)息票率(与发行价格成正比);

(3)市场利率(与发行价格成反比);

(4)债券期限(与发行价格成反比)。

债券的价值(发行价格)是发行者按照合同规定从现在至债券到期日所支付的款项的现值。

2、债券的定价;

(1)债券定价的基本模型:

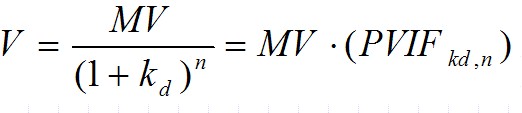

(2)永久债 券的定价:

永久债券是一种没有到期日的债券,如美国的统一公债。

公式:

(3)零息债券(Zero―coupon Bonds):

又称纯贴现债券,是一种不支付利息而以低于面值的价格出售的债券,它以价格增值的形式作为投资者的报酬。

公式 零息债券的收益率(贴现率或要求的报酬率):指通过购买该债券并持有它到期,投资者所获得的年金化收益率。

零息债券的收益率(贴现率或要求的报酬率):指通过购买该债券并持有它到期,投资者所获得的年金化收益率。

例:面值为1000美元的一年期债券,价格为950美元;两年期价格为880美元;三年期的价格为800美元。则该债券的不同期限的收益率见下表:

零息债券的价格和收益率

(4)非零息债券(Nonzero Coupon Bonds):是债券的发行人在债券的期限内定期向债券持有人支付利息,而且在债券到期时必须偿还债券的面值。

非零息债券的价格公式: (5)半年付息一次(Semiannual Componding of Interest):

(5)半年付息一次(Semiannual Componding of Interest):

美国债券多为半年付息一次。

(六)债券的信用评级:

债券信用评级的重要性:对投资者,反映其投资的财务风险,为投资决策提供依据;对筹资者,意味着筹资成本和筹资数量的不同。

债券的信用等级;按照国际标准,分为三等九级。债券信用等级表

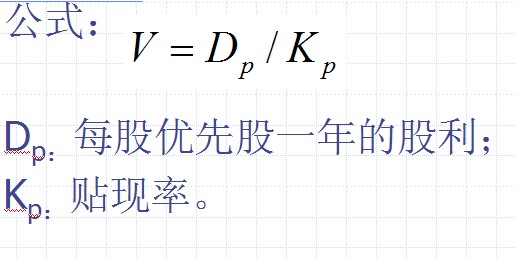

四、优先股

一种在股利的支付和财产请求权上优于普通股的有固定股利的股票。

(一)、优先股的特征

1、优先分配固定的股利。

2、优先分配公司的剩余财产。

3、优先股股东一般无表决权。

4、优先股可以由公司赎回。

(二)、发行优先股的动机

1、筹集自有资本,防止股权分散化。

2、调剂现金流量的手段。

3、改善公司的资本结构。

4、维持举债能力。

(三)优先股的定价:

等同于永久债券。