第三节 租赁融资

一、租赁的分类及特点

(一)经营租赁

1、经营租赁:又称服务租赁,是由出租人向承租人出租设备,并提供设备维修保养和人员培训等的服务性业务。通常为短期租赁。

2、经营租赁的特点

A、租赁期较短,出租人需经多次出租才能收回投资并产生利润。

B、承租人可预先通知出租人终止租赁合同,对承租人有利。

C、出租人提供专门的服务,承担租赁设备的风险,并负责设备的维修保养等服务,故收取的租赁费较高。

D、租赁期满或合同中止时,租赁设备由出租人收回。

3、经营租赁的交易过程

(二)、融资租赁

1、融资租赁:又称财务租赁或金融租赁,是由租赁公司按照承租企业的要求融资购买设备,并在契约或合同规定的较长期限内提供给承租企业使用的信用性业务,是一种不可撤消的、完全付清的中长期融资形式,是现代租赁的主要类型。

2、融资租赁的特点

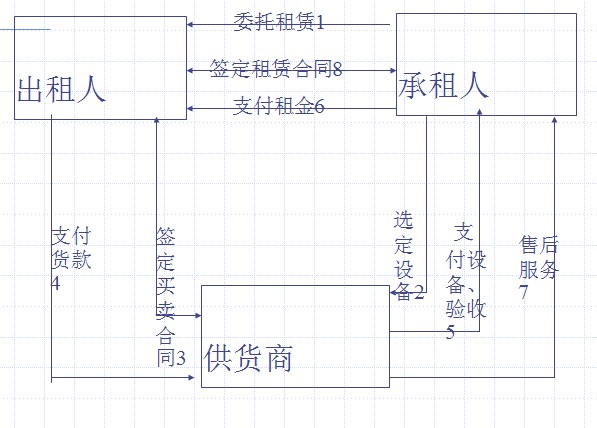

A、涉及三方当事人,即承租人、出租人和供货商。

B、两个或两个以上的合同,即出租人和承租人之间的租赁合同,出租人与供货商之间的买卖合同,可能还有出租人与金融机构之间的贷款合同等。

C、租赁合同比较稳定。

D、租赁期限较长,大多为设备耐用年限的一半以上。

E、由承租企业负责设备的维修保养和保险,但无权自行拆卸改装。

F、租赁期满时,可以按事先约定退还、续租、留购设备,通常由承租企业留购。

3、融资租赁的类型

A、直接租赁

B、杠杆租赁

4、融资租赁的交易过程 二、租赁的程序

二、租赁的程序

1、选择租赁公司。

2、办理租赁委托。

3、签定购货协议。由承租企业与租赁公司的一方或双方合作组织选定设备供应厂商,并与其进行技术和商务谈判。

4、签定租赁合同。它是租赁业务的重要文件,具有法律效力。

5、办理验货与保险。承租企业向保险公司办理投保事宜。

6、支付租金。

7、合同期满处理设备。

三、租赁决策

(一)租赁与购买决策

承租方需要在借款购买与融资租赁间作出选择。租赁与借款购买决策就是要比较两种筹资方式的成本高低,其步骤为:

(1)计算借款购买的成本现值。

(2)计算融资租赁的成本现值。

(二)租金的确定

1、决定租金的因素

(1)租赁设备的购置成本,包括设备的买价、运杂费和途中保险费等。

(2)预计租赁设备的残值。

(3)利息,指租赁公司为承租企业购置设备融资而应计的利息。

(4)租赁手续费,包括租赁公司承办租赁设备的营业费以及一定的盈利。

(5)租赁期限。

(6)租金的支付方式。一般而言,租金支付次数越多,每次的支付额越小。

2、确定租金的方法

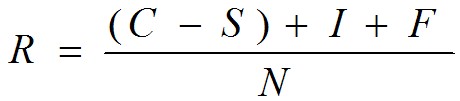

(1)平均分摊法:是以商定的利息率和手续费计算出租赁期间的利息和手续费,然后连同设备成本按支付次数平均。该方法没有充分考虑时间价值因素。每次应付租金的计算公式如下: R:每次支付租金 ;

R:每次支付租金 ;

C:租赁设备购置成本

S:租赁设备预计残值 ; I:租赁期间利息;

F:租赁期间手续费 ; N:租期 。

(2)等额年金法:是运用年金现值的计算原理计算每期应付租金的方法。在该方法下,通常要综合利率和手续费率确定一个租费率,作为贴现率。根据后付年金的计算公式,可得出每年末支付租金的公式: R:每年支付租金;

R:每年支付租金;

PVAn:租赁设备购置成本;

PVIFAi,n:等额租金现值系数;

n:支付租金期数;

I:租费率。

(3)比较两种筹资方式的成本现值,选择现值较低者。

四、租赁融资的利弊

(一)优点

1、能迅速获得所需资产。租赁往往比借款购置设备更迅速、更灵活。

2、租赁可提供一种新的资金来源。

3、租赁可保存企业的借款能力。一些融资租赁类型并不反映在企业资产负债表上。

4、租赁融资限制较少。

5、租赁能减少设备陈旧过时的风险。

6、租金在整个租期内分摊,不用到期归还大量本金。

(二)缺点

主要缺点是资金成本较高。另外,租赁不能享有设备残值,这也是一种损失。