第五章 资本成本与资本结构

第一节 资本成本

一、资本成本的概念及意义

(一)资本成本

是企业为筹措和使用长期资本而付出的代价,又称资金成本。

1、用资费用:指企业在生产、经营、投资过程中因使用资本而付出的费用,是资本成本的主要内容,属于变动性成本。

2、筹资费用:企业在筹措资金过程中为获取资金而付出的花费,属于固定性费用。

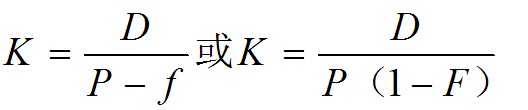

资本成本可以用绝对数表示,也可以表示为相对数,通常用后者。

K―资本成本 D―用资费用

f―筹资费用 P―筹资数额

F―筹资费用率,筹资费用与筹资数额的比率

(二)资本成本的性质

(三)资本成本的意义

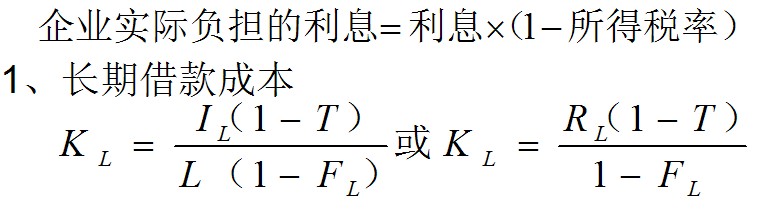

―长期借款成本 ―长期借款年利率

―长期借款筹资费用率 ―借款年利息

L―长期借款筹资额 T―企业所得税率 2、债券成本

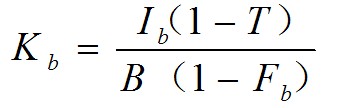

不考虑货币时间价值时,债券成本公式为:

(二)权益成本

主要包括优先股成本、普通股成本和留用利润成本等。

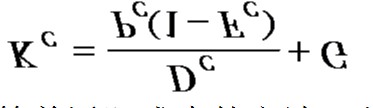

1、优先股成本

2、普通股成本

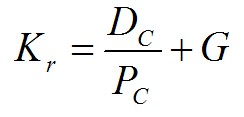

普通股的股利通常不固定,如果每年以固定的比率G增长,则普通股成本公式为:

这种计算普通股成本的方法,称为股利增长模型,此外,还可以用资本资产定价模型来计算。

3、留用利润成本

留用利润属于股东的资本,股东将留用利润留于公司,是想从中获取投资报酬,所以它的资金成本是股东失去向外投资的机会成本,但它没有筹资费用。公式为:

在公司全部资本中,普通股及留用利润的风险最 大,要求的报酬相应最高,因此其资本成本也最高。

三、综合资本成本(Overall cost of capital)

是企业全部长期资本的总成本,通常以各种资本占全部资本的比重为权数,对个别资本成本进行加权平均确定,故亦称加权平均资本成本(WACC)

公式

四、边际资本成本(Marginal cost of capital)

(一)概念

是企业追加筹措资本的成本,计算也按加权平均法。(二)边际资本成本规划

1、确定目标资本结构

2、确定各种资本的成本

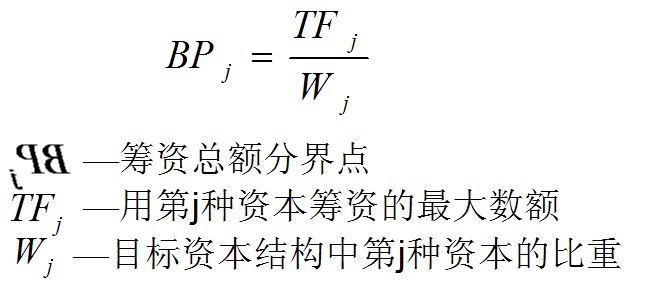

3、计算筹资总额分界点(筹资突破点)

4、划分筹资范围,计算边际资本成本