第二节 杠杆利益与风险

一、营业杠杆(经营杠杆,Operating Leverage)

营业杠杆是指企业在经营决策时对经营成本中固定成本的利用。运用营业杠杆,企业可以获得一定的营业杠杆利益,同时承受一定的营业风险。营业杠杆系数是衡量营业杠杆利益和风险的工具。

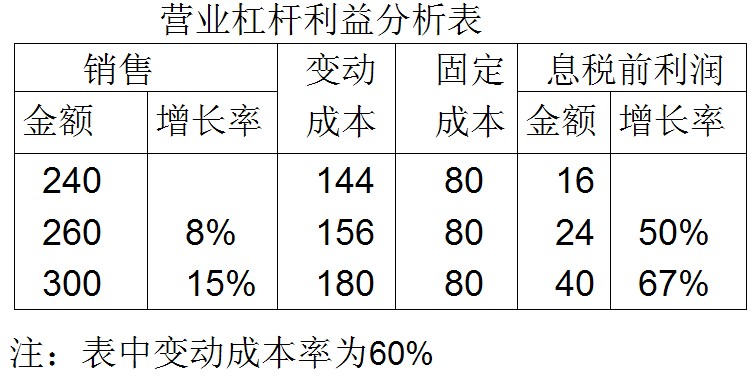

(一)营业杠杆利益

营业杠杆利益是指在扩大营业额的条件下,经营成本中固定成本这个杠杆所带来的增长程度更大的经营利润。一般用息税前利润表示经营利润。

在一定产销规模内,由于固定成本并不随产品销售量的增加而增加,而随着销售量的增加,单位销售量所负担的固定成本会相对下降,从而为企业带来额外的收益。 (二)营业风险

(二)营业风险

营业风险是指与企业经营相关的风险,尤其是指利用营业杠杆而导致息税前利润变动的风险,是企业全部投资者投资收益的不确定性.。由于营业杠杆的作用,当销售额下降时,息税前利润下降得更快,从而给企业带来营业风险。

营业风险分析表

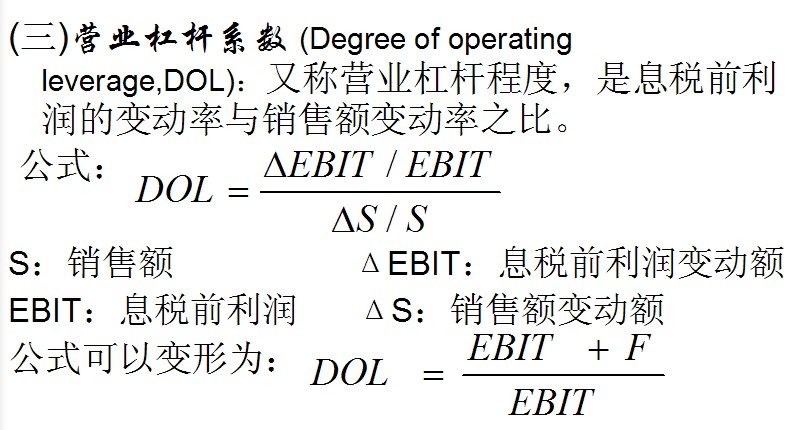

其中,F:固定成本总额

其中,F:固定成本总额

一般而言,营业杠杆系数越大,对营业杠杆利益的影响越强,营业风险也就越高。二、财务杠杆(Financial Leverage)

财务杠杆又称融资杠杆,是企业在制定资本结构时对债务筹资的利用,也有利益与风险之分。

(一)财务杠杆利益

是企业利用债务这个杠杆而给企业所有者带来的额外收益。

(二)财务风险

也称融资风险或筹资风险,是由于企业负债经营给股东利益带来的风险。

由于财务杠杆的作用,当息税前利润下降时,税后利润下降得更快,从而给企业带来财务风险。