第三节 企业营运能力分析

营运能力是企业通过生产经营资金周转速度的相关指标所反映出来的企业资金利用的效率,它反映企业管理人员经营管理、运用资金的能力。

一、流动资产周转情况分析

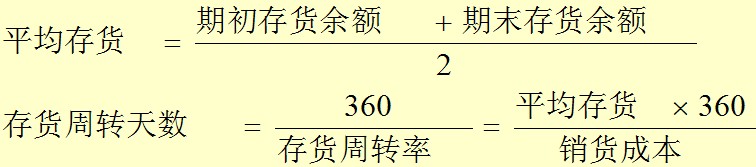

1、存货周转率;又称存货利用率,是企业一定时期的销售成本与平均存货的比率。 因销货成本不易取得,常用销售收入代替销货成本。

因销货成本不易取得,常用销售收入代替销货成本。 2、应收账款周转率:是企业一定时期赊销收入净额与应收账款平均余额的比率,反映了企业应收账款的周转速度。3、流动资产周转率:是销售收入与流动资产平均余额的比率,反映的是全部流动资产的利用效率。该指标越高,说明企业流动资产的利用效率越好。

2、应收账款周转率:是企业一定时期赊销收入净额与应收账款平均余额的比率,反映了企业应收账款的周转速度。3、流动资产周转率:是销售收入与流动资产平均余额的比率,反映的是全部流动资产的利用效率。该指标越高,说明企业流动资产的利用效率越好。

二、固定资产周转情况分析

使用固定资产周转率指标。固定资产周转率是企业销售收入与固定资产平均净值的比率。该比率越高,说明固定资产的利用率越高,管理水平越好。

三、总资产周转情况分析

总资产周转率:又称总资产利用率,是企业销售收入与平均资产总额的比率。该比率反映企业全部资产的利用效率。