第六节 财务状况的综合分析

财务状况的综合分析是指对财务指标进行的系统的、综合的分析,以此对企业的财务状况作出全面、合理的评价。

一、财务比率综合评价法

通过编制财务比率汇总表来综合分析财务报表各项目之间的关系并揭示财务状况。

编制综合分析表的程序如下:

1、选定评价企业财务状况的财务比率;

2、根据各项财务比率的重要程度确定其平分值,即重要性系数;

3、确定各项比率指标的标准值;

4、计算企业在一定时期各项比率指标的实际值;

5、计算出各项财务比率的实际值与标准值的比率(关系比率);

6、计算出各项财务比率的实际得分。如果综合得分等于1或接近于100,说明企业的财务状况是良好的;若小于100,说明财务状况较差;若大于100,则企业的财务状况很理想。

二、杜邦分析法

杜邦分析法是利用各个主要财务比率指标之间的内在联系来综合分析企业财务状况的方法。它描述了公司债务、资金周转和销售利润率之间的关系。利用这种方法,可以把各种财务指标间的关系绘制成杜邦分析图。

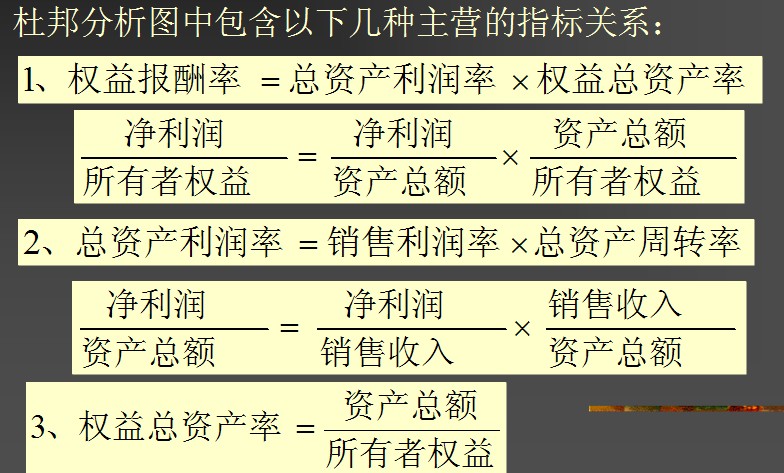

杜邦分析图中包含以下几种主营的指标关系:

对于杜邦分析图,主要从以下几个方面进行分析:

1、股东权益报酬率是一个综合性强、最具代表性的财务比率,是杜邦系统的核心。

2、资产报酬率是反映企业获利能力的一项重要财务比率。

3、成本费用结构:要联系资产结构分析,还要研究利息费用同利润总额(或息税前利润)的关系。

4、资产营运:联系销售收入分析企业资产的使用情况,流动资产和非流动资产的比例安排是否恰当。企业资产的营运能力和流动性,既关系到企业的获利能力,又关系的企业的偿债能力。