公司财务绪论

一、本课的性质和内容

公司财务学又称公司理财学,是一门企业金融学,又称微观金融学。它是指为公司筹措资金并将筹措到的资金投资于公司的项目,以实现公司的目标。这也是公司财务的职能。

本课的主要内容有三个方面:投资决策、融资决策和营运资金管理。

(一)投资决策

1、做什么,即投资方向。

2、做多少,即投资的数量(投资额)的确定。

3、何时做,即投资时机的选择。

4、怎样做,即以何种生产方式和资产形式完成选定的经营活动。

在投资决策中,要综合考虑风险和收益的关系。

(二)融资决策

1、融资渠道:权益资本融资(普通股和优先股)、债务资本的融资(长期借款和发行债券)、其他融资(期权、租赁、可转换证券、认股权证等)。

2、资本结构:股权融资和债权融资的比例关系。两者的成本不同,风险也不同,因此需要很好地确定。

3、利润分配:由于内部积累是企业的一个重要的资金来源,而内部积累的高低有取决于企业利润的分配。

(三)营运资金的管理

主要是保证企业日常生产经营活动正常进行的资金需求和各类债务的按期偿还。包括:

1、现金管理;

2、有价证券管理;

3、应收帐款管理;

4、存货管理;

在以上分析的基础上,还探讨以下的问题:货币的时间价值与风险价值;企业的合并与重组;财务分析与财务预测等。

二、财务管理与会计的区别

会计是以货币为计量单位,系统而有效地记录、分类、汇总仅限于财务方面的交易和事项的过程,并且解释其结果的一种应用技术。会计活动的基本程序为:确认―计量―报告―分析解释。

根据作用的不同,会计可以分为财务会计和管理会计两类。

财务管理一边联系着金融市场,一边联系着实物资产的投资。它与会计有密切的联系,且要运用大量的会计信息。但从总体上看,会计活动更多地侧重于计量与报告,而财务管理更多地侧重于分析与决策。从企业角度看,会计活动偏重于“企业微观”,财务管理则偏重于“企业宏观”。

三、公司财务学理论的发展

本世纪初公司财务学开始作为一个相对独立的学科在美国出现。20年代,财务管理研究的重点是企业外部资金的筹措和保持企业的清偿能力问题;20年代末和30年代初的经济危机导致大量企业破产,财务管理理论开始转向研究企业破产、重组等问题,同时加强了企业财务分析的的研究;40年代至50年代,着重于财务计划、现金流量控制、资本预算等方面的探讨;50年代后的理论主要有:1、MM的资本结构理论与股利政策理论:1958年和1961年,Modigliani和Miller 在他们的两篇论文中研究公司价值与公司资本结构和股利政策之间的关系,并指出,在完善和有效率的金融市场上,企业价值与其资本结构和股利政策无关。1963年,MM在他们的另一篇论文中又讨论了公司所得税对公司资本结构和公司价值的影响。2、资产组合理论与资本资产定价模型(Portfolio Theory and Capital Asset Pricing Model) :前者由Markowitz首先提出,他利用概率统计的方法,通过期望值和标准差等指标衡量投资的风险和收益,说明个别资产的某些风险可以通过多样化的投资加以分散;后者由 Sharpe,Lintner,Moision等人分别提出。3、期权定价理论(Option Pricing Model):1973年由Black和Scholes提出。4、效率市场假说(Efficient Markets Hypothesis):效率市场的效率是指资产的市场价格对可以影响价格变化的有关信息的反映速度,如果资产的市场价格对信息可以迅速作出反映,市场就是有效率的,反之,市场的效率就不高。由Fama提出该理论。根据这一假说,如果市场是有效率的,

将没有任何方法可以使投资者始终如一地在市场上获得超额利润。5、代理理(AgencyTheory):6、信息不对称(Asymmetric Information):公司内外部人员对公司实际经营状况的了解程度是不同的,即在与公司有关的人员中存在着信息不对称。这会造成对公司价值的不同判断。这即会影响投资者对企业价值的判断,也会影响股东对公司经理人员业绩的评价。

四、现代公司财务的目标

(一)公司财务的目标―公司价值最大化或股东财富最大化 。

由于企业资本所有者的投资收益是在扣除工人工资、原材料费用、经营管理费用、债务利息、政府税收及其他种种需要扣除的项目后的剩余,是企业风险的主要承担者。因此权益资本所有者对企业的经营决策有更大的发言权。企业在根据合同约束满足其他利益集团应得利益的前提下,所追求的就应是企业资本投入者的利益,即股东财富或股东价值的最大化。

对单一股东而言,股东财富最大化是股东各期获取的收益的现值与资本利得之和的最大化。对股份公司而言,则表现为公司股票市值的最大化。决定企业价值或股东财富的,是企业经营活动产生的净现金流量。现金流量的计算即考虑了企业经营利润的高低,又考虑了企业可以支配和使用的资金的多少以及获取这些现金的时间。

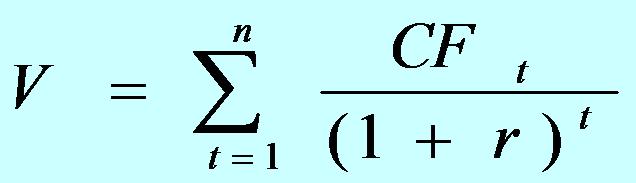

在市场经济的条件下,企业的价值由下式决定:

V:企业的价值CFt:企业在各期预计得到的现金净流量r:对企业各期所得到的净现金流入量的贴现率t:各期现金流入的时间N:产生现金流量的总的期数

(二)影响股东财富最大化的因素

1、相关的社会职责与股东财富最大化。

2、代理问题与股东财富最大化。

在公司财务中,主要有两种代理关系:股东与经理之间的代理关系、股东与债权人之间的代理关系。

为减少代理问题,通常回发生一系列代理费用,包括为限制经理们的一些与股东利益相悖的行为而导致的费用支出;为监督经理的行为而导致的支出,如审计支出等;为保护股东免受管理欺诈的忠诚费用支出;由于代理问题的存在导致的利润损失而形成的机会成本。

由于债权人得到的收益是固定的,股东的收益是变化的,则债权人与股东间会产生冲突。

(三)利润最大化不能作为公司财务的目标

1、利润最大化的微观模型是静态的,没有考虑时间因素。

2、利润的界定不清,没有具体指明应为每股收益、利润率还是税后收益。

3、利润最大化使得财务经理在决策时不能考虑风险的影响。

(四)每股收益最大化也不能作为公司的目标

因为它没有确定预期回报发生的时间或期间;没有考虑风险因素、没有考虑股利政策对每股市价的影响。

(五)其他问题与股东财富最大化

1、现金流

(2)现金流的重要性:

现金流是企业生产经营的必备品;是衡量企业业绩的一个很好的指标。

2、净现值

一项投资的净现值等于该投资产生的预期现金流的现值与期初现金费用的差额。净现值=未来现金流的现值-期初支出费用净现值为正,表明投资增加了公司的价值,也就增加了股东的财富。净现值是评价公司投资所产生的现金流的基础。

3、财务管理的道德问题

五、公司财务的重要性

六、主要参考书目

1、(美)詹姆斯.范霍恩:《现代企业财务管理》(第十版),经济科学出版社

2、(美)斯蒂芬A.罗斯:《公司理财》(原书第五 版),机械工业出版社

3、(美)兹维.博迪、罗博特.C.莫顿:《金融学》,中国人民大学出版社

《Finance》:Zvi Bodie ,Robert C.Merton,

Higher Education Press

Pearson Education

4、荆新、王化成:《财务管理学》,中国人民大学出版社

5、欧阳令南:《公司理财》。中国经济出 版社

6、赵锡军、荆霞:《现代公司财务》,中国人民大学出版社

7、赵德武主编:《财务管理》,高等教育出版社

8、刘力:《财务管理学》(第二版),企业管理出版社

9、朱叶、王伟:《公司财务学》,上海人民出版社