|

|

|

|

|

|

|

| >>>当前位置:首页>>第十四章>>习题训练 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

练习题 |

|

|

|

|

|

|

|

|

| |

|

|

一.

目的:练习利润表的编制。]

二. 资料:某工业企业为一般纳税企业,有关资料如下:

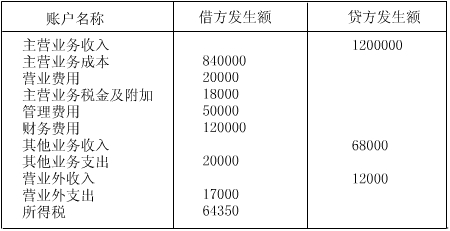

1. 19X6年1月1日至11月30日,有关利润表账户的累计发生额如如下图表所示。 |

| |

单位:元 |

|

|

2.

19X6年11月30日,该企业尚未抵扣的增值税额为25800元,无欠缴增值税;19X6年1月至11月,已预交所得税60000元。

3. 该企业19X6年12月发生如下经济业务:

(1)

购进原材料一批,增值税专用发票上注明的材料价款为50000元,增值税额为8500元,货款已用银行存款支付,材料已验收入库。原材料采用实际成本计价。

(2) 生产车间领用原材料一批,实际成本为23000元。

(3)

本月销售产品的销售收入为300000元,应收增值税销项税额为51000元,货款尚未收到。

(4)

结转本月销售产品成本210000元。

(5) 出售旧设备一台,取得收入5000元;该设备的原值为8000元,已提折旧为5000元,发生清理费用500元,有关款项均已通过银行结算。

(6) 用银行存款支付本月发生的销售费用4000元。

(7)

用银行存款支付本月发生的管理费用15130元。

(8) 本月计提应由在建工程负担的长期借款利息10000元,支付短期借款利息2000元(不需通过“预提费用”账户核算)。

(9) 缴纳住房公积金10000元。其中,应由职工个人负担的为5000元(从应付工资中扣除);应由企业负担的为5000元(经批准在管理费用中列支)。

(10) 向希望工程捐款2000元。

(11)

收到兑付的三年期国库券本息,合计为52000元。其中,本金为40000元,利息收入为12000元(收到时一次计入当期损益)。

(12) 补提上年度少提的固定资产折旧费2000元。

(13)

计算并用银行存款缴纳增值税(增值税税率为17%)。

(14) 按7%的税率计算缴纳城市维护建设税,按3%的比例计算缴纳教育费附加,款项已通过银行划转。

(15) 按33%的税率计算12月的应纳所得税,用银行存款缴纳全年应交未交的所得税。

三. 要求:

(1)

编制有关经济业务的会计分录(计算应缴纳的增值税、城市维护建设税、教育费附加和所得税时,应先列出计算过程进行计算,然后再作会计分录;对于“应交税金”账户,须列出明细帐户,涉及增值税的,还应列出专栏)。

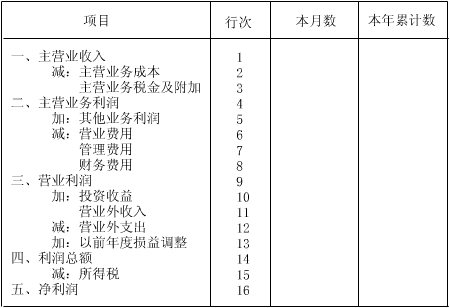

(2) 编制该企业19X6年12月的利润表(其格式见如下图表)。 |

|

|

|

| 利润表 |

| |

编制单位:XX企业 |

|

19X6年12月 |

|

单位:元 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|