>>>当前位置:首页>>第十四章>>资产负债表

上一页

下一页

第四节 资产负债表

资产负债表项目的分类

在编制资产负债表时,应当依照编表的目的、报表项目的重要程度、企业所处的行业及其组织形式,按一定的标准,对所有资产、负债及所有者权益项目加以归类。资产负债表项目的分类,主要有两种方法,即按流动性和按货币性与非货币性分类。

按流动性

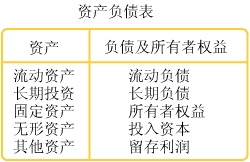

在这种分类方法下,流动性强的资产项目排列在先,流动性弱的资产项目排列在后;负债按到期日的远近排列,近者在先,远者在后;而所有者权益按永久程度排列,永久性大的在先,小的句后。如下图表为资产负债表项目的基本分类。

上一页

下一页

财务报告概述

所得税

利润表与利润分配表

资产负债表

资产负债表项目的分类

资产负债表项目的分类