资产负债表的格式

资产负债表的格式 |

资产负债表编制的原理是依据会计等式“资产=负债+所有者权益”。该表分为基本部分和补充资料部分。

资产负债表的格式由表首、表体和附注三部分组成。

1.

表首。表首部分应列明企业名称、编制时间、货币单位和报表编号。

2.

表体。表体部分是资产负债表的主体和核心,其反映的资产、负债和所有者权益三要素可采用账户式,也可采用报告式。

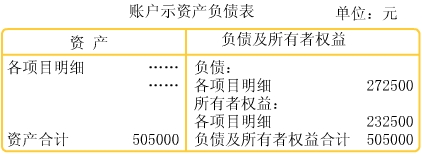

所谓账户式资产负债表,即按照“T”形账户的形式设计资产负债表,资产列在报表的左方,负债和所有者权益列在报表的右方,左右两方总额相等。其格式如下图所示。 |

|

| 所谓报告式资产负债表,就是将资产、负债及所有者权益采用垂直分列的形式予以报告。其格式如下图所示。 |

|

3.表尾附注。表尾附注是对资产负债表的直接补充说明,它是为了弥补表体内容的不足而作的附带说明。表尾附注的内容包括已贴现商业承兑汇票、融资租入固定资产原价等。

在我国,资产负债表的格式一般按账户式反映。 |