|

iii.

总分类帐的格式及记录

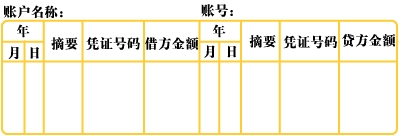

常见的有两栏式和三栏式两种。两栏式账户即T形账户标准化形式,常用于教学讨论,如如下图表所示:

|

|

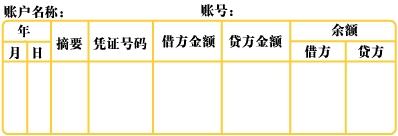

| 三栏式账格式如如下图表所示: |

|

下面概述总分类账主要栏目的作用:

(1) 日期栏。该栏记载交易发生日期,即有关分录的日期。年、月、日的记录方法与日记账中相同。

(2) 摘要栏。理论上,总分类账摘要栏中应注明影响本科目增减的原因,即与本科目相对应的科目名称。

(3) 凭证号码。该栏用以记录转载业务的凭证号码,以便于查考。此栏一般在记账后填制,故也是记账与否和记账去向的根据。

(4) 借(贷)金额栏。该栏用以记载各账户的增减金额,同分录记入总分类账时,有关金额应以相同的借贷方向、相同的金额转记。即记账凭证中为借方金额,记入总分类账也应记入借方金额栏;反之亦然。

(5) 过页次。总分类账记满一页时,即须加总,又须转记下页。 |