>>>当前位置:首页>>第四章>>试算

上一页

下一页

第一节 试 算

试算表依据的原理和编制方法

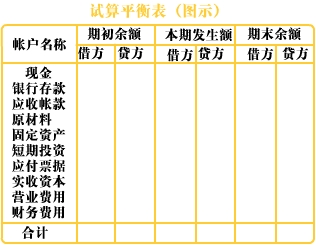

试算表是以总分类账的余额来编制的,总分类账中的数据系来自于记账凭证中的各笔分录,而记账凭证中每笔分录的借贷金额既然相符,则所有分录借贷总额也必然相等。根据数学上“等量加等量其和必等,等两减等量其差必等”的原理,先结出各个总分类账的借方合计数和贷方合计数,而后根据账户性质计算出每个账户借方余额或贷方余额,然后根据借贷方向,汇总所有账户的借方余额和贷方余额,借贷两余额必相等。若试算结果发现借贷二方失去平衡,则分录、记账过程中必定有错,必须及时更正。

上一页

下一页

试算

会计确认基础

期末帐项调整

试算表依据的原理和编制方法

试算表依据的原理和编制方法