|

|

|

虚帐户结清程序步骤

虚帐户结清程序步骤 |

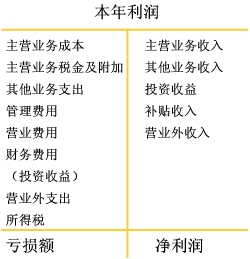

将利润增加因素从有关收入帐户的借方结转至本年利润帐户的贷方;

将利润增加因素从有关收入帐户的借方结转至本年利润帐户的贷方; |

|

将利润减少因素从有关费用帐户的贷方转入本年利润帐户的借方; |

|

|

(年末)将本年实现的利润或亏损从本年利润帐户转入未分配利润帐户; |

|

划线结示各损益帐户发生额及余额,结平损益帐户。 |

|

|

|

|

| |

|

|

本节要点

本节要点 |

|

|

结帐是指会计期末将各帐户余额结清或结转下期,使各帐户记录暂告段落的过程。

按结帐需要,可将帐户分为虚帐户和实帐户。列示在利润表上的帐户为虚帐户,列示在资产负债表上的帐户为实帐户。结帐后,虚帐户的余额为零;实帐户一般有余额。需结转下一会计期。

结帐后,可编制结帐后试算表,以供验证和转记。 |