| 当前位置:首页/步进教学/第二章 |

| “成本-效益”分析法 | |||

| 所谓“成本-效益”分析法,就是针对政府确定的建设目标,提出若干实现建设目标的方案,详列各种 | |||

| 方案的全部预期成本和全部预期效益,通过分析比较,选出最优的政府投资项目。选择最优的投资项目 | |||

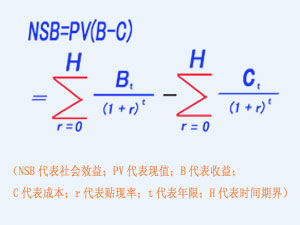

| 的依据就是计算该项目的的净社会效益。净社会效益等于效益减去成本后的余额。 | |||

| 总这些“效益流”和“成本流”。计算公式如下: | |||

|

|||

| 由上面的公式,我们可以对一些项目的投资可行性作出判断:当NSB>0时,项目可行; | |||

| 当NSB=0时,计算内部收益率(净现值等于零的贴现率),如果内部收益率大于银行贷款利率,该项目可行; | |||

| 当NSB<0时,该项目不可行。 | |||

| (一)效益和成本的确定 | |||

| 1.实际成本效益与金融成本效益. |  |

||

| 2.直接成本效益和间接成本效益. | |||

| 3.有形成本效益和无形成本效益. | |||

| 4.内部成本效益和外部成本效益. | |||

| 5.中间成本效益和最终成本效益. | |||

| (二)贴现率的确定 | |||

| 1.贴现率应当至少等于举借外债的的利率. | |||

| 2.贴现率也不应低于国有企业因政府增加资本投入而取得的收益率. | |||

| (三)时间期界的确定. | |||

| |