|

|

|

|

或有负债

或有负债 |

| 或有负债是指其最终结果如何目前尚难确定、需视某种事项是否发生而定的债务,是企业的一种潜在的债务。它有以下三个特点: |

|

|

其存在起因在于过去已完成的交易或事项; |

|

|

|

|

|

|

该交易或事项的最后结果是不确定的; |

|

|

|

|

|

|

该交易或事项的最后结果有赖于未来另一事项是否发生而定。 |

|

|

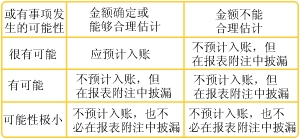

| 或有负债的会计处理如如下图表所示: |

|

本节要点

本节要点 |

|

流动负债是指在一年内或超过一年的一个营业周期内需要清偿的债务。这类负债主要包括短期借款、应付票据、应付账款、应交税金、应付工资等。由于流动负债的偿还期限较短,所以一般都按面值或到期值入账,而不考虑货币的时间价值。

或有负债是一种不确定的负债,其是否成为真正的负债须视或有事项是否发生而定。相关会计处理方法也由于此类事项发生的可能性大小而有所不同。 |