|

|

|

|

|

借贷记帐法

借贷记帐法 |

|

| 借贷记帐法是指以“借”,“贷”为记帐符号的一种复式记帐法。它是目前世界各国通用的一种记帐方法,也是我国法定的记帐方法。 |

|

借贷记帐法的帐户结构

借贷记帐法的帐户结构 |

|

|

1.

资产,负债和所有者权益帐户的结构

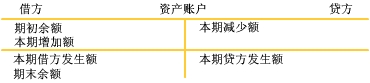

反映各项资产的帐户称为资产帐户,反映负债和所有者权益的帐户则分别称为负债帐户和所有者权益帐户。由于一般在资产负债表的左方反映资产项目,习惯上以资产帐户的借方来登记其期初余额和本期增加额而以帐户的贷方来登记本期减少额。在正常情况下,资产帐户的期初余额往往在借方。这四项金额的关系可以用以下等式表示: |

|

|

期初余额(借方)+本期借方发生额

-本期贷方发生额=期末余额(借方) |

|

|

|

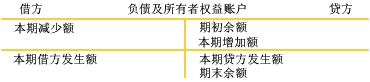

| 由于负债和所有者权益列示在资产负债表的右方,习惯上在负债帐户和所有者权益帐户的贷方登记期初余额和本期增加额,而以帐户的借方登记本期减少额。在正常情况下,负债和所有者权益帐户的期初余额和本期增加额之和总是大于本期减少额,依次负债和所有者权益帐户的余额一般在贷方。这四项金额的关系可用等式表示如下: |

|

|

期初余额(贷方)+本期贷方发生额

-本期借方发生额=期末余额(贷方) |

|

|

|

|

|

|

| 资产,负债和所有者权益账户的结构如下表所示: |

|

|

|

|

|

|

| 图表1 |

|

|

|

| 图表2 |

|

|

|