|

2.

收入,费用,利润帐户的结构

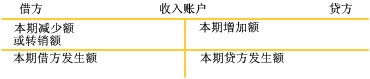

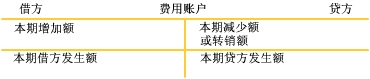

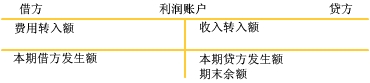

收入的增加额记在帐户的贷方而减少额记在借方。期末将收入帐户的贷方发生额减去借方发生额的差额,转入利润帐户。收入帐户一般没有期末余额。费用的增加额记在帐户的借方,减少额记在贷方,期末将费用帐户的借方发生额减去贷方发生额的差额转入利润帐户,费用帐户一般也没有期末余额,由于收入转入了利润帐户的贷方,而费用转入了利润帐户的借方,这样通过对比收入和费用即可求得当期的经营成果。当收入大于费用时,利润帐户余额在贷方,为企业实现的利润;当收入小于费用时,利润帐户余额在借方,为企业发生的亏损。 |

|

| 收入,费用和利润账户的结构如下图所示: |

| 图表1 |

|

| |

| 图表2 |

|

| |

| 图表3 |

|

|

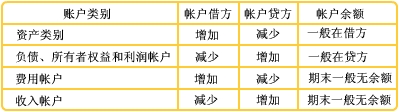

| 上述各类账户的结构用图表概括如下: |

|

|

|