企业应当在期末检查应收账款的可收回性,并预计可能产生的坏账损失。对预计可能发生的坏账损失,计提坏账准备。企业估计坏账准备的方法由企业自行确定。企业应当制定计提坏账准备政策,明确计提坏账准备的范围、提取方法、账龄的划分和提取比例,按照法律、行政法规的规定报有关各方备案,并备置于企业所在地。

坏账准备计提方法一经确定,不得随意变更。如需变更,应当在会计报表附注中予以说明。

企业的预付账款,如有确凿证据表明其不符合预付账款性质,或者因供货单位破产、撤销等原因已无望再收到所购货物的,应当将原计入预付账款的金额转入其他应收款,并按规定计提坏账准备。企业持有的未到期应收票据,如有确凿证据证明不能够收回或收回的可能性不大时,应将其账面余额转入应收账款,并计提相应的坏账准备。 |

| |

|

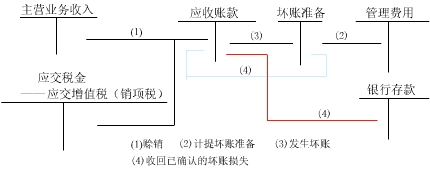

坏账损失的会计处理 |

|

根据《企业会计制度》规定,企业应当在期末分析各项应收款项的可收回性,并预计可能产生的坏账损失。对预计可能发生的坏账损失,计提坏账准备。在会计处理上,这种方法通常称为备抵法。 |

|