>>>当前位置:首页>>第十三章>>特殊交易的会计处理

上一页

下一页

第四节 特殊交易的会计处理

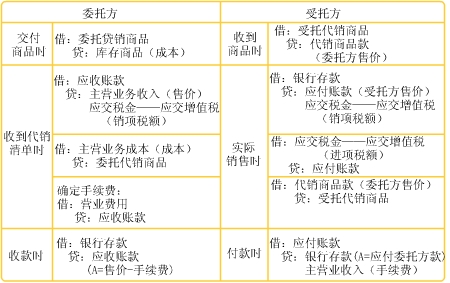

收取手续费

收取手续费方式,即受托方根据所代销的商品数量向委托方收取手续费的销售方式。受托方收取的手续费属于劳务收入,这种代销方式与视同买断方式相比,主要特点是,受托方通常应按照委托方规定的价格销售,不得自行改变售价。在这种代销方式下,委托方应在收到受托方交付的商品代销清单时确认销售商品收入,受托方则按应收取的手续费确认收入。

上一页

下一页

营业收入的性质与分类

确认营业收入的原则

确认营业收入的

会计处理

特殊交易的会计处理

收取手续费

收取手续费