8.3.1

利率敏感性缺口管理(资金缺口管理) 8.3.1

利率敏感性缺口管理(资金缺口管理)

利率敏感性缺口管理是指银行管理者根据预测利率的变化,积极调整资产负债结构,扩大或缩小利率敏感性差额,从而保证银行收益的稳定或增长。

1、资产负债利率敏感性衡量的两种指标:

利率敏感性缺口(GAP)=利率敏感性资产(RSA)-利率敏感性负债(RSL)

利率敏感性比率(SR)=利率敏感性资产(RSA)/利率敏感性负债(RSL)

利率敏感性资产(或负债)是指在一定时间内到期或可以重新定价的资产量(或负债量)。

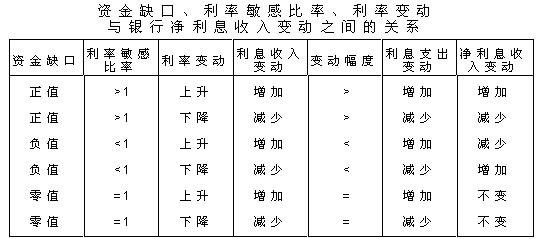

2、利率敏感性缺口与净利息收入变动之间的关系

净利息收入(NII)=资产利息收入-负债利息成本

净利息率(NIM)=净利息收入/盈利资产

净利息收入预期变化值(△ NII)=利率敏感性缺口(GAP)

╳利率水平预期变动值(△iexp)

利率敏感性缺口与净利息收入变动之间的关系见下表:

例题:假设A银行未来2个月的利率敏感性资产是200万元,而利率敏感性负债是100万元,那么它的资金缺口为正100万元(200万元-100万元=100万元)。如果未来3个月内市场利率上升,银行净利息收入就会增加,反之,利率下降,银行净利息收入则减少。

如果市场利率上涨100个基点,即1%,A银行净利息收入将增加1万元(100万元╳1%=1万元)。

如果市场利率下降100个基点,则A银行的利息收入将减少1万元,即100万元╳(-1%)=-1万元。

3、利率敏感性缺口管理策略

(1)保守型策略(防御性策略)。即努力使银行的利率敏感性资产和负债相等,从而把银行风险降至最低限,保持银行收益的稳定。如果银行难以准确地预测利率走势,采取零缺口资金配置策略显得更为安全。

(2)主动型策略(进取性策略)。即银行根据利率预测,在利率周期变化中积极调整资产负债结构,扩大或缩小利率敏感性缺口,从而获得更高的收益。

4、利率敏感性缺口管理应注意的问题

(1)时间期限,即确定利率敏感性资产和负债的时间标准问题。缺口数值的大小与正负都依赖于计划期的长短,这是因为资产或负债的利率调整期限决定了利率调整是否与计划期内利率相关。

(2)预测能力,即银行预测利率变动的方向、态势和时间的能力。如果银行能够准确预测利率走势的话,银行可利用较大资金缺口赚取较大的利息收入;但如果银行经营管理人员预测失误,较大的资金缺口也会导致巨额的利息损失。

(3)调整能力,即银行调整资产负债结构以获得所需要的缺口状态的能力。

(4)注意非利率敏感性资产和负债的状态。

|