8.3.3

金融期货套期保值 8.3.3

金融期货套期保值

金融期货合约是交易双方在成交日达成在未来某一日以某一特定证券交换现金的协定。

1、多头期货套期保值。

当市场利率下降时,未来的现金流入量再投资的收益率将会下降,由于金融期货的价格走向和利率变动的方向相反,通过在期货市场上购买期货合约,银行能避免利率下降的损失,从而稳定现金流入量。这种在期货市场上买进期货合约的交易又叫多头交易。

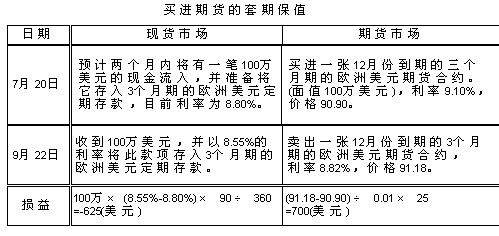

例题:假设某银行在未来两个月内将有一笔100万美元的现金流入,准备用来投资3个月期限的欧洲美元定期存款,目前市场利率为8.80%。该银行的决策者担心市场利率会下降,从而使得在投资这笔资金时,银行的利息收入会下降。为保证这笔资金的价值,即保证利率能接近或达到当前的市场利率,银行经理考虑在期货市场上购买欧洲美元期货合约。这样,一旦市场利率真正下降,期货市场上获得的收益就能补偿现货市场上的损失。下表总结了这一交易过程。

总收入:

2、空头期货套期保值

当市场利率上升时,银行筹集资金的成本会上升。在期货市场上,利率上升就意味着期货合约价格的下降。要消除利率上升的风险,银行经理可以在期货市场上做空头交易,卖出期货合约。如果利率果然上升,银行可以再从市场上以低价买进同样数量的期货合约以对冲空头部分。这样,期货交易的获利就可以用来补偿利率上升引起的资金成本的增加,从而减少或消除利率上升的风险。

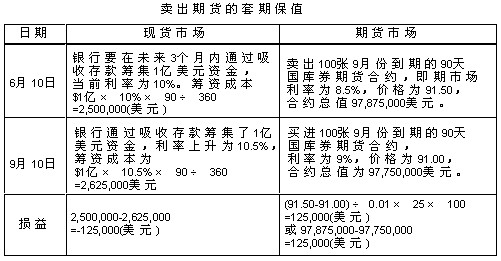

例题:假设某银行需要在未来90天内通过吸收存款来筹集1亿美元资金,当前存款利率为年利率10%。银行管理者预计在未来3个月内利率将至少上升0.5%。为了防范利率上升的风险,该银行决定用90天的国库券期货合约来做套期保值。具体的套期过程如下表所示。

3、期货套期保值需要注意的问题

(1)确定利率风险。

(2)选择合适的期货合约。

(3)根据未来现货交易的数额和时间,确定期货合约数量。

(4)在整个保值过程中,银行要随时注意市场利率变化和自己的风险现状,查核保值的效果。

8.3.4

利率互换(利率调期,Interest Rate Swap)

利率互换通常是交易双方互换利息支付,从而改善双方的资产负债结构,使其达到合理的搭配,降低资金成本,降低利率风险。

利率互换产生于80年代早期。金融机构通过签订利率互换协议,寻找到了一条降低自身利率风险和资金成本的途径。它们可以根据自己的偏好,在固定利率和浮动利率之间选择,以便更好地与资产和负债的到期期限相匹配。利率互换协议能改变银行的现金流量,使之与银行管理层所希望的现金流量的类型更加接近。

最常见的利率互换是用来改变利息支付的性质,即由固定利率换为浮动利率或由浮动利率换为固定利率,从而减少或消除利率风险。利率互换中常用的短期浮动利率包括:伦敦同业拆放利率(LIBOR)、国库券利率、优惠利率、联邦基金利率、银行借款、大额存单以及商业票据利率等。利率互换一般通过第三方作中介人安排,投资银行和大型商业银行都可以扮演中介人角色,从中赚取一定佣金。如果银行还负有保证利率互换协议履约的责任,客户还得向银行支付一笔额外的费用。

由于利率互换的本金只是名义上的,在利率互换后,协议双方必须亲自清偿自己的债务。实际上,协议双方支付的也仅净利息额。虽然利率互换可以降低与银行资产负债有关的利率风险,但它并不在双方的资产负债表上出现。

假定有两家银行,银行A的利率敏感性缺口为负值,而银行B的利率敏感性缺口为正值,两家银行的净利息收入都会受到利率变动的影响。A银行面临利率上升的风险,B银行面临利率下降的风险。通过利率互换,两家银行都可以“锁定”利息收入,消除利率不确定性带来的风险。利率互换过程如下图所示。

利率互换不仅能避免利率风险,也可以为银行带来套利机会,减少筹资成本。从理论上说我们可以将这种收益看成是比较优势所带来的好处。

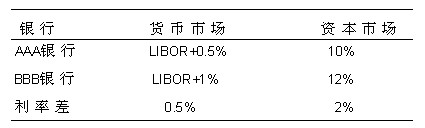

假定两家银行的信用等级不一样,一家银行的信用等级是AAA。另一家银行为BBB。AAA银行由于信用等级高,在长期和短期金融市场里它的融资成本都低于BBB银行,然而BBB银行在短期市场的融资成本与AAA银行在长期市场的融资成本相比,还是处于相对有利的地位(也就是较少的不利)。从某种意义上说,BBB银行在短期融资市场上具有相对优势,AAA银行在长期金融市场上具有相对优势。通过利率互换,两家银行可以避免进入对它们来说具有相对劣势的市场进行融资,同时又能转变利息支付模式。

下表是两家信用等级不同银行的筹资利率比较。

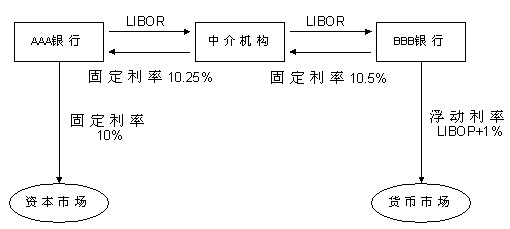

现在,BBB银行发现它的大量长期房屋抵押贷款是 由短期存款来维持的,利率敏感性负缺口太大(持续期缺口为正),BBB银行的决策者打算用长期固定利率债券来代替短期存款,从而减少利率风险。而AAA银行又正需要筹措一笔浮动利率的短期资金。根据比较优势原理,这两家银行可以通过中介机构签订一份5年期的利率互换合约,再在各自占比较优势的金融市场筹集资金,从而双方都能获益。

下图说明这一互换的过程

AAA银行与BBB银行利率互换流程图

互换成本:

AAA银行:LIBOR+10%-10.25=LIBOR-0.25%

BBB 银行:10.5%+LIBOR+1%-LIBOR=11.5%

利率互换作为规避利率风险的手段更加灵活,也很容易操作,而且商业银行在互换交易中不仅可以充当交易人,又可以充当中介人,赚取佣金收入。

互换协议也有不利之处,因为互换协议是按非标准化形式进行的,交易成本较高,同时也会面临 信用风险和基差风险。

|