|

|

|

|

|

|

|

| >>>当前位置:首页>>第十六章>>习题训练 |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

练习题 |

|

|

|

|

|

|

|

|

| |

|

|

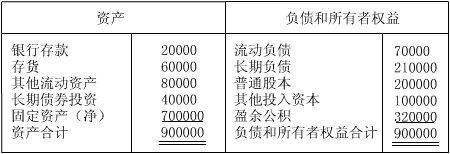

一.

目的:练习企业合并商誉的计算。

二. 资料:宝华公司19X1年12月31日资产负债表的有关数据如如下图表所示。 |

| |

单位:元 |

|

|

19X2年1月1日,钦州公司支付银行存款700000元,购入宝华公司除银行存款之外的净资产。宝华公司的存货、固定资产(净)和长期负债的公允价值分别为80000元、860000元和200000元,其余项目的公允价值与账面价值相同。此外,钦州公司还发生了与合并有关的费用100000元。

三. 要求:计算这一合并业务所产生的商誉。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|