|

|

|

会计处理

会计处理 |

|

|

应收账款的核算 |

应收账款的核算内容:应收账款是指企业在正常经营活动中,因销售产品、商品或提供劳务等,应向购货或接受劳务单位收取的款项。

应收账款的核算内容:应收账款是指企业在正常经营活动中,因销售产品、商品或提供劳务等,应向购货或接受劳务单位收取的款项。

|

|

应收账款的核算 |

| 应收账款的入账价值包括销售产品、商品、材料和提供劳务的价款,以及代购货方垫付的包装费、运杂费等,确定入账价值时应考虑有关的折扣因素。根据我国《企业会计准则――收入》的规定,企业应收账款的入账价值应当按总价法予以确认。商业折扣不影响应收账款的计价。在有现金折扣的情况下,企业应按总价法入账,实际发生的现金折扣,作为当期财务费用,计入发生当期损益。 |

|

|

会计科目的设置 |

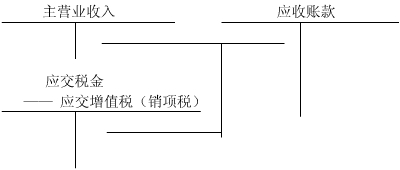

“应收账款”科目:

借方登记企业因销售产品或提供劳务向购货方收取的款项。同时,还应包括按照国家税法的规定,在收入确认时一般纳税人应交的增值税额。此外,代购企业垫付的包装费、运杂费也一并

记在借方;

贷方登记收到的货款和代垫运杂费用、包装费。 |

|

|

日常的会计处理 |

|

|

|