|

|

|

|

使用年限法

使用年限法 |

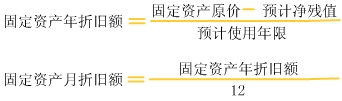

| 年限平均法有关的计算公式如下: |

|

|

|

|

|

按照使用年限法计算求得的折旧额,在各个使用年份中都是相等的,折旧额为一条直线。

固定资产应提折旧额一般是根据固定资产原价和折旧率计算的。折旧率是折旧额与原价的比率。折旧率按计算的范围可分个别折旧率和分类折旧率。 |

|

|

|

|

|

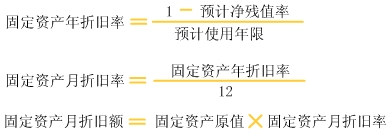

个别折旧率,是指按照每项固定资产的原价、预计使用年限和净残值率等条件计算的折旧率。其计算公式如下:

个别折旧率,是指按照每项固定资产的原价、预计使用年限和净残值率等条件计算的折旧率。其计算公式如下: |

|

| 上式中,预计净残值率,是指预计净残值与原价的比率。一般为3%-5%,由企业自主确定。 |

|

分类折旧率,是指按照每类固定资产的原价、预计使用年限和净残值率等条件计算的折旧率。 |

|

|

|

|