|

|

|

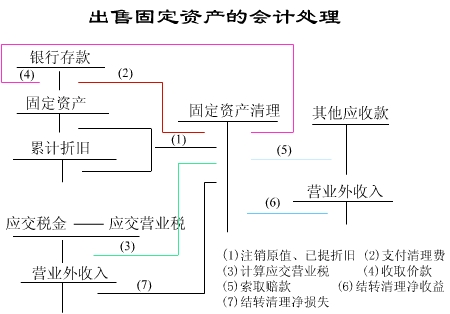

| 企业固定资产的减少,主要包括出售、报废和毁损等。固定资产的出售、报废和毁损,应按规定的程序办理报废、转让手续,转入清理。 |

|

|

|

固定资产出售

固定资产出售 |

|

|

|

| 企业对外出售固定资产时,按双方协议价格或评估价值取得出售收入。一般情况下,固定资产的出售价格与账面净值往往会不一致,出售中会发生一些清理费用,因此,固定资产对外出售会产生损溢。为了正确计算固定资产出售损溢,企业应设置“固定资产清理”账户。企业出售固定资产时,应冲转固定资产的账面值,确认出售固定资产取得的收入,归集发生的清理费用,通过收入与固定资产净值以及费用的配比,计算出固定资产出售的损失或利益。 |

|

|

|

|

| |

|

|