|

|

|

|

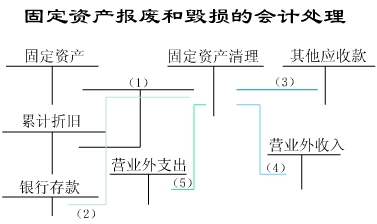

固定资产报废和毁损

固定资产报废和毁损 |

|

|

|

|

| 固定资产报废是指在正常使用条件下由于使用期满不能继续使用而造成的固定资产报废。

固定资产毁损是指由于意外事故或管理不善造成的固定资产提前报废。 两者的核算方法基本相同。 |

|

|

|

|

|

|

|

|

|

|

固定资产盘亏 |

| 企业在财产清查中发现短缺的固定资产,应及时进行会计处理,调整账面记录。对盘亏的固定资产,应按其净值借记“待处理财产损溢”账户,按累计折旧借记“累计折旧”账户,按其原价贷记“固定资产”账户。报经批准后,借记“营业外支出”账户,贷记“待处理财产损溢”账户。 |

|

|

|

|

本节要点

本节要点 |

|

| 固定资产会因为对外销售、到期报废、遭受意外事故而发生减少,此时,应首先清理固定资产的帐面值,然后计算由于减少而发生的损益。 |