|

|

|

|

|

| >>>当前位置:首页>>第十六章>>所有者权益的性质与分类 |

|

| 上一页 |

下一页 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

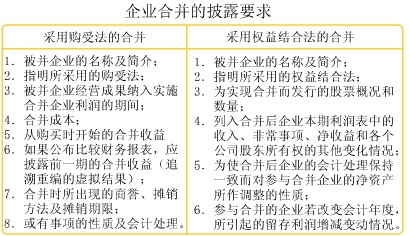

企业合并在财务报表中的披露

企业合并在财务报表中的披露 |

| 如下图表列示了购受法和权益结合法披露的一般要求: |

|

本节要点

本节要点 |

|

企业合并的会计处理方法主要有购受法和权益结合法。

购受法视企业合并为购买资产,所以应按公允价值记录并入的资产和负债。若合并成本超过并入净资产的公允价值,其差额应记入商誉,并在规定期限内予以摊销。在购受法下,被并企业的留存利润不能并入;只有合并后的收益,才能并入实施合并企业的财务报表。

权益结合法视企业合并是现有所有者权益的合并,是参与合并各企业净资产、风险和才能和联合。有鉴于此,权益结合法要求按账面价值记录并入的资产和负债,并且不确认商誉,所有的合并费用均直接作为当期费用。在权益结合法下,无论合并发生在什么时点,被并企业的当年收益都要全部并入。

相对购受法而言,由于权益结合法对主并企业产生了有利影响,即能产生较高的账面收益,为了防止企业利用这种方法操纵利润,国外对权益结合法的应用规定了较为苛刻的限制条件。 |

|

|

|

|

|

|

|

|

|

|

| 上一页 |

下一页 |

|

|