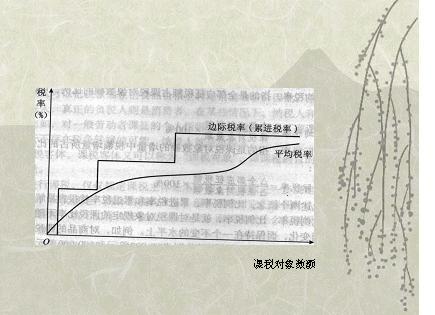

�۽�˰���ֿɽ�һ����Ϊȫ���۽�˰�ʺͳ����۽�˰�ʡ� �۽�˰���ֿɽ�һ����Ϊȫ���۽�˰�ʺͳ����۽�˰�ʡ�

ȫ���۽�˰�ʣ�������˰����ȫ��������Ϊ��˰���ݣ�����߱�˰�ʼ���˰���һ��˰�ʡ����仰˵�������ſ�˰�������������ӣ�˰������ߣ�ȫ��Ӧ˰���������Ӧ����ߵȼ���˰�ʿ�˰���ٶ�ȫ���۽�˰�ʹ涨Ϊ������δ�� 1200��Ԫ�ġ�˰��Ϊ10%��1200��Ԫ����δ��1800��Ԫ�ģ�˰��Ϊ15%��1800��Ԫ����δ��2500��Ԫ�ģ�˰��Ϊ20%��---------���һ����˰�˵����ö���2400��Ԫ����ô����2400��ԪҪȫ������20%��˰����˰��

�����۽�˰�ʣ�����Ȼ����˰����ȫ��������Ϊ��˰���ݣ����ֱ��տ�˰��������ȼ������õ���Ӧ˰�ʼ���˰���һ��˰����ʽ��Ҳ����˵���ѿ�˰���������С����Ϊ���ɵȼ����֣���ÿ���ȼ����ֱַ�涨��Ӧ��˰�ʣ��ֱ����˰���֮��Ӿ���Ӧ��˰� |